Las perspectivas para 2023 son de dudoso crecimiento en los principales países del mundo. La alta inflación, las políticas restrictivas de los bancos centrales y las consecuencias del conflicto bélico entre Rusia y Ucrania harán de 2023 un año para el olvido. Se estima que la Eurozona comenzará el año con recesión mientras que en Estados Unidos esta llegará hacia fines de año. En el caso de China se estima que crecerá a una tasa superior al 5% toda vez que no se agraven los casos con Covid ni la crisis del sector inmobiliario. En cierta forma, por haber priorizado frenar la inflación, algunas recesiones fueron buscadas.

En el caso argentino, el crecimiento se ralentizará al pasar de un promedio cercano a 5% ia. en 2022 a una tasa del 2 a 3% el año próximo. Ya desde mediados de este año los analistas advierten un menor dinamismo en el mercado interno: la tendencia cambió en mayo cuando el consumo masivo pasó de crecer al 6% ia. para ubicarse en 0,4%, según datos de la consultora Scentia, en septiembre se registró el primer retroceso luego de 14 meses (-0,8% ia.) y en octubre dicha caída se agudizó hasta un -4,5%.

Una reducción de la tasa de crecimiento sería deseable desde el punto de vista de la política económica local porque reduciría la presión por la demanda de dólares. De hecho, las importaciones ya redujeron considerablemente su expansión en el mes de octubre: aumentaron 15,8% ia. en dicho mes versus 38% en el acumulado del año.

En noviembre también se redujo el gasto primario del Estado, por quinto mes consecutivo si se lo mide en términos reales. El grueso de este recorte proviene de menores erogaciones en subsidios energéticos pero también se advierte un descenso en la obra pública, según investigó la consultora Analytica.

Para compensar algo de este enfriamiento, especialmente entre la clase trabajadora, el gobierno lanzó una serie de bonos de fin de año: es el caso del "IFE 5" para sectores más vulnerables (sin ningún tipo de ingreso y que debieron anotarse para percibirlo) de $45.000 a pagarse en cuotas en noviembre y diciembre, también las y los jubilados percibirán un bono de entre $7.000 a $10.000 a abonarse la tercera semana de diciembre, la Tarjeta Alimentar tendrá un aumento del 40% a partir de enero (es un pago de $12.500 para quien tiene un hijo/a y llega a $25.000 en caso de tres) y subirán el mínimo no imponible del Impuesto a las Ganacias que abarcará a quienes cobren algo más de $400.000 a partir de enero.

Todavía está en carpeta y el gobierno no ha dado más precisiones sobre un bono de fin de año para las y los trabajadores, en principio, registrados. La discusión entre dar un "bono" o "aumento de suma fija" resulta poco entendible para el grueso de la sociedad.

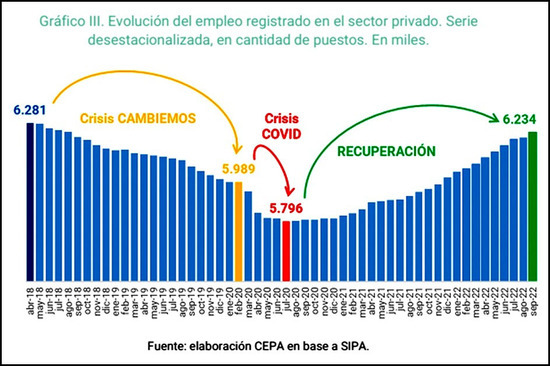

Así, las últimas estadísticas que difundió el Indec arrojaron una caída intermensual de la producción industrial en octubre del -1,1%, que fue la más grande desde marzo, y en los diez meses que va del año un crecimiento de 5,7% que condice con las proyecciones para 2022. La construcción que venía con buen dinamismo se contrajo -3,5% im. en octubre y anotó la tercera contracción consecutiva. Las proyecciones para noviembre tampoco son optimistas de acuerdo al Indice Construya que elabora el sector privado. Llamativamente los datos que sí resultaron favorables son los de empleo, de acuerdo a la información que divulga el Ministerio de Trabajo, la cantidad de empleados en el sector privado formal ascendió a 6.234 mil en septiembre de 2022, marcando un crecimiento de 0,4% im., que fue de los más altos del año.

Un trabajo del Centro de Economía Política Argentina (CEPA) advirtió que dicho nivel representa una mejora de más del 100% respecto de la cantidad de puestos de trabajo perdidos desde el pico de la pandemia en julio de 2020, sin embargo es un total que no alcanza a revertir la pérdida provocada por la gestión del gobierno de Cambiemos: aún hacen faltan recuperar 47 mil puestos de trabajo para recuperar esos niveles. En el caso de los salarios corregidos por su poder de compra, advierte el CEPA, el nivel actual se mantiene en valores equivalentes de finales de 2019, lo cual se contrapone sensiblemente con la dinámica observada en el empleo.