La semana pasada en una entrevista con Joaquín Morales Solá el expresidente Macri mostró a cámara una deslucida fotocopia con cálculos propios que enseñaban que en promedio su gobierno había tomado menos deuda que las gestiones peronistas que lo antecedieron y sucedieron. Con el correr de los días se reabrió el debate sobre la deuda pública ante lo irreverente de sus afirmaciones, a continuación lo repasamos y aportamos ideas propias.

Los cálculos que había hecho el exministro Dujovne sumaban a la deuda del Tesoro los pasivos de corto plazo en pesos del BCRA (Leliqs, Lebacs y Pases y otras partidas menores tal como evidenció en esta nota Andrés Asiain). Esa metodología escapa a la forma tradicional de medir deuda que adopta la Secretaría de Finanzas en línea con el consenso internacional avalado por el FMI, que de estas cosas sabe. Con esa confusión el macrismo buscó desviar la discusión sobre la deuda a un problema de disciplina fiscal (el Estado debe endeudarse y puede elegir hacerlo con el Fondo o el Banco Central), cuando no lo es tal, más allá de que las "necesidades de financiamiento" en dólares suelen presentar en nuestro país un balance rojizo que supone que una y otra vez debamos discutir estos temas. Al incorporar pasivos en pesos a la suma de la deuda y convertirlos a dólares para su medición, Macri empleó el viejo truco de achicar las cifras producto de una devaluación (porque recordemos que el dólar pasó de $14 a $60 durante su gestión), además al considerar "promedios anuales" el número también se encoge porque en los dos últimos años de su gobierno el endeudamiento se frenó.

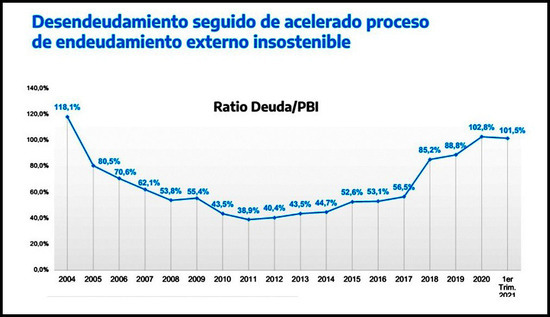

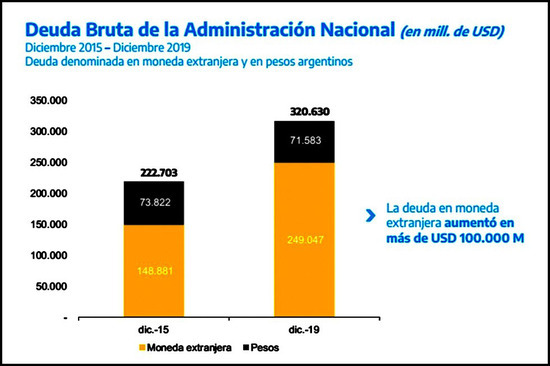

Pero en apenas dos años concretó un endeudamiento récord: el ratio de deuda/PIB aumentó 30pp. en solo un año, representando una suma de cerca de USD 100.000 millones de nueva deuda (como parangón piense que la "deuda heredada", aquella que aún estamos pagando desde que inició toda esta historia allá por 1960, equivalía a USD 222.000 millones cuando asumió Macri). Los gráficos ilustran lo dicho, fueron seleccionados de la presentación del ministro Guzmán ante el Congreso el último jueves (nótese que en el 2020 pandémico la deuda aumentó porque el Estado debió financiar a la actividad privada, reforza el sistema de salud y comprar vacunas: lo mismo ocurrió en el resto del planeta).

Pero más allá de estas aclaraciones "técnicas" es importante insistir sobre algunas consideraciones cuando discutimos sobre las deudas. En primer lugar aclarar que una abultada deuda (externa) es un problema macroeco-nómico y no fiscal, como muestra en Argentina el claro ejemplo de los años noventa: una experiencia liberal que culminó con el default de la deuda externa, pero a lo largo de la cual las cuentas públicas fueron superavitarias. La deuda pública externa es la culminación de una película que inicia con la creencia de que la triada del libre mercado (abrir la economía, desregular los mercados y privatizar las empresas públicas) atraerá capitales financieros que alejarán la restricción externa e impulsarán la demanda doméstica. Si las necesidades de financiamiento de un país pueden cubrirse de cuatro modos: i) con superávit comercial, ii) transferencia de activos nacionales existentes, iii) nuevas inversiones financiadas por extranjeros, o iv) nueva deuda externa, se elige el ciclo de la deuda. El kirchnerismo y el albertismo-2021 se apoyaron en el superávit comercial que garantizaba la afluencia de dólares al país, esto fue propiciado por los elevados precios de nuestros casi exclusivos productos de exportación (los agropecuarios). Es decir que la discusión sobre el modelo de acumulación que sustentará nuestro desarrollo todavía está abierta: el financiamiento necesario son dólares.

En la década de 1970 la deuda pública o privada se tomaba a través de los bancos u organismos multilaterales pero desde 1990 revistió la forma que conocemos hoy día de colocaciones en los mercados financieros globales. Para lxs liberales esos inversores privados ("el mercado") son capaces de conjeturar evaluaciones de riesgo de modo de fundar sus decisiones siempre racionalmente, para pensadorxs menos dogmáticxs esa imagen es una ilusión: las decisiones económico-financieras son dominadas por un optimismo en las etapas de auge que rápidamente puede revertirse y significar un freno (un sudden stop) en el financiamiento. Los comportamientos en manada, el pánico financiero, la idea de "concursos de belleza", comportamientos dictados por la imitación ciega son algunos de los fenómenos que estudia la literatura especializada en finanzas: la versión dogmática de los "mercados perfectos o eficientes" (basados en copiosas fuentes de información en tiempo real, automatización de las operaciones y modelos matemáticos para la predicción) convive con prácticas bastantes irracionales que exponen a los deudores a situaciones frágiles.

En los mercados financieros se comercializan una infinidad de "productos" o "papeles", para usar la jerga: deuda soberana, acciones (que emiten las empresas), futuros de divisas (papeles que dicen cuál será el valor de la moneda respecto al dólar en semanas o meses), etc. Los "inversores" que compran y venden en esos mercados algunas veces basan sus decisiones en "análisis fundamentales" (observando las variables macroeconómicas "reales" de cierta economía o país, o la estructura de costos o rentabilidad esperada si compran acciones, por ejemplo) o en "análisis técnicos" (que consisten en diagramar infinitas líneas de tendencia en tiempo real que permitan apreciar algún patrón detrás del comportamiento de los precios de esos títulos); así observan comportamientos de tipo bull -toro- o bear -oso-, hablan de "suelos redondeados" u "hombro-cabeza-hombro invertido". Aún así los análisis no permiten anticipar las crisis.

La crisis de Wall Street en 1987, la de Japón en 1990, la crisis mexicana en 1995, la rusa en 1998, el estallido de la burbuja de las punto com en 1999, la crisis brasilera en el mismo año, la argentina en 2001 y nuevamente la crisis de las hipotecas subprime en 2007 son algunos ejemplos de la incapacidad para predecir las crisis, el cisne negro del capitalismo. A veces son factores externos los que provocan el final abrupto de los ciclos de endeudamiento, como ocurrió con las "crisis de la deuda externa" en América Latina (Argentina, Chile y Uruguay principalmente) tras el brutal aumento del precio del petróleo en 1973 o la suba de la tasa de interés norteamericana en 1979. Pero muchas veces, no. Como en los ejemplos que citamos previamente. La "lógica" financiera conlleva la crisis -episodios de optimismo que alternan con caos- y las dinámicas se revelan insostenibles, como gusta expresar el ministro Guzmán.

Los "genios" de las finanzas muchas veces son personajes intrépidos que logran ocultar bajo la mesa situaciones indecibles, quienes operan en los mercados muchas veces son simplemente ignaros. Recuerdo el bono a cien años que el ex ministro Caputto "logró" colocar a fondos de inversión extranjero, sabiendo que nuestra economía es aún muy volátil. La moderna economía basada en las finanzas tiene bastante poco que ver con la imagen ilusoria del tecno-capital que transmiten algunos espacios intelectuales o de poder, y luce más bien opaca y engañosa. Aún así, quienes saben advierten que es menos costoso fondear en la bolsa que con esquemas diseñados por organismos centralizados. El desafío en cualquier caso es saber cómo entrar y salir sin ser perjudicado, a sabiendas que la norma es "bienestar para unos pocos", y también evitar persuadirse: ni Argentina es la tierra prometida que engullen los inversores cuando hay optimismo ni el país sucio que no merece financiamiento. Más bien lo racional y eficiente se codea lo irracional y repentino en el mundo de las finanzas continuamente. Las crisis son recurrentes: algunas de las citadas y otras pueden verse en el último gráfico que acompaña a esta nota.