Con apenas días de diferencia se conoció el dato de la inflación en Argentina y en Estados Unidos durante el mes de abril, un 4,1% que fue compartido. En nuestro caso se trata de la inflación mensual y en Estados Unidos de la inflación acumulada en un año. Mientras el aumento interanual de precios aquí escaló hasta 46,3%. Se trata de dinámicas inflacionarias diferentes (de modo que tampoco deberíamos apuntar a una convergencia en materia de políticas anti-inflacionarias), veamos qué repercusión tuvieron para funcionarios de gobierno y analistas en cada caso.

El dato de la inflación en Estados Unidos fue sorpresivo y superó con creces a las proyecciones privadas: el IPC subió 0,8% mensual en abril cuando la expectativa del mercado era de 0,2%. A su vez se trató de la inflación más alta en 13 años. Sin embargo (y más allá de la histeria propia de los mercados financieros) nadie cree en la FED que el dato sea una señal de alarma: consideran que es un reacomodamiento de precios esperable en la "pospandemia", pero que será transitorio, puede aumentar la inflación en 2021 pero a partir del año siguiente vuelve a la media de 2,7% anual.

Las expectativas se mantienen ancladas, repiten (algo muy diferente a lo que ocurre en territorio rioplatense). Algunos detalles adicionales para compartir: si la suba de precios hubiera sido comparada con abril de 2019, la inflación interanual habría sido del 2,2%. Los analistas también advierten que aumentó la inflación "núcleo", es decir que no contempla el efecto volátil de los precios de alimentos y energía sino que está más vinculada a la dinámica del mercado interno. De hecho, se registraron subas destacadas en autos usados o rentados, en alquileres de viviendas, en tickets aéreos y la comida fuera del hogar.

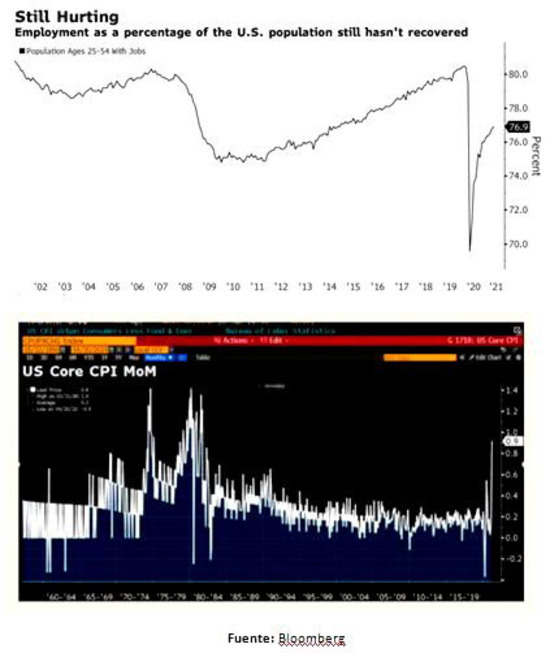

Reacomodamientos similares podrían verse a lo largo de 2021, dice la FED pero son puntuales, no vinculados con una tensión propia del pleno empleo de los recursos, en especial de la mano de obra. El segundo dato que mira de cerca la FED para definir su política económica (ergo el nivel de la tasa de interés) es el empleo. Y este continúa bastante retraído pese al éxito de la campaña de vacunación. El oficialismo norteamericano también pecó de optimista en cuanto al rebote de la demanda luego de la primera ola del coronavirus: proyectaban la creación de 1 millón de puestos de trabajo a raíz de las medidas fiscales pero solo fueron 266.000 en el mes de abril.

Sin tensiones latentes en el mercado laboral, muchos creen que la FED no debatirá subir la tasa de interés hasta 2022 o 2023. Una cuestión clave, especialmente porque Biden pretende que el Congreso apruebe dos planes (el Plan de Trabajos Americanos y el Plan de Familias Americanas) que suman cerca de USD 4 billones. Una cuestión trascendente también de este lado de la región ya que si la liquidez internacional no cesa es dable esperar se mantenga el ciclo ascendente del precio de las commodities (que tanto mal/bien causa).

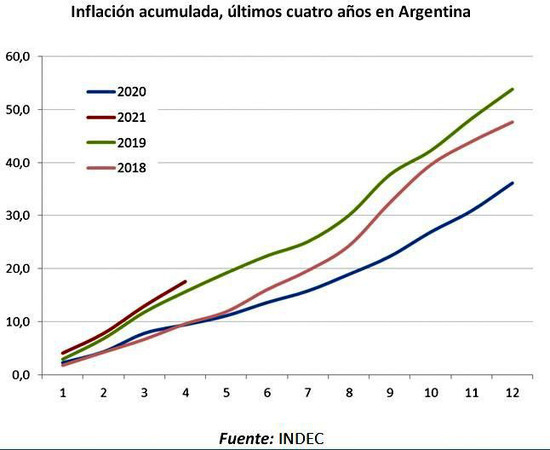

La dinámica inflacionaria en nuestro país lejos de ser transitoria es fuertemente inercial y además afectada por la volatilidad del precio de los alimentos y (menos) de la energía. La economía recuperó rápidamente los niveles inflacionarios de 2018 y 2019, años récord. La medición acumulada en los primeros cuatro meses del año (17,6%) así lo demuestra. El impacto de la devaluación cambiaria de entonces fue trocado por el de los precios de las commodities (soja, maíz, petróleo) en 2021 y ante esos ciclones económicos la política parece correr de lejos. Se ponen en duda la efectividad de las retenciones pero también de los controles de precios mientras que la contención salarial y cambiaria parecen las estrategias más certeras.

Cualquier opción acarrea sus riesgos. Estamos bien lejos de la estabilidad nominal pese a importantes avances como el inmanente default y el veranito cambiario (sostenido por fuertes intervenciones del BCRA en los mercados financieros). Los salarios en Argentina crecieron en promedio tête-à-tête con la inflación durante el primer trimestre mientras que las jubilaciones apenas subieron 8% en el acumulado a marzo luego de la aplicación de la nueva fórmula de movilidad que ajusta 50% por salarios y 50% por recaudación; se espera que cierren el primer semestre con un aumento del 21%.

Los precios de bienes y servicios clave para el consumo doméstico (una olvidada mesa de lxs argentinxs) les sacan ventajas: aceites, carnes, arroz, leche y pan entre las principales subas en el IPC de abril. También el costo de los alquileres supera con creces las subas salariales y del IPC general, ubicándose por arriba del 50% promedio en el último año según el informe de Reporte Inmobiliario del mes de abril. En mayo sentiremos el impacto de un nuevo aumento de la nafta y en la energía eléctrica. Poco parece poder resistir el bolsillo del argentino promedio. Esto va a hacer más endeble la recuperación y estabilización macro.