La última semana premió a un Pesce desconfiado del alboroto cambiario reciente, las brechas se redujeron. Las presiones no cesan pero la coordinación con Economía es favorable. Un ojo puesto en la inflación minorista.

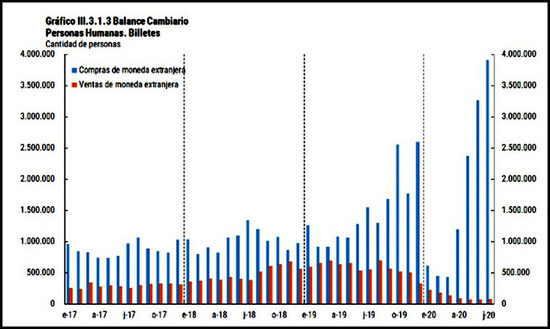

El Banco Central publicó el Informe del Balance Cambiario con datos actualizados hasta fines de julio y confirmó dos tendencias características de este momento particular en el mercado de cambios: un fuerte deterioro de las exportaciones de bienes y servicios (caída de -38% anual) que no se condice con el comportamiento de las importaciones (las cuales pese a la recesión registraron un incremento del 4% anual en términos de desembolso de divisas) y un notorio incremento en la cantidad de personas que compraron dólares (USD 200 por cabeza) para atesorar (en cuatro meses se multiplicaron por 9).

Con la información de la recaudación del impuesto PAÍS que publique AFIP la semana entrante podrán estimarse los datos de agosto. En tanto, las oscilaciones cambiarias que llamaron la atención de varios analistas la semana pasada se disiparon al cabo de días. Yo celebro las palabras nunca titubeantes del presidente del Banco Central, Miguel Ángel Pesce, quien mantuvo la siguiente línea: si las expectativas mejoran, no hay razones para endurecer el cepo. Responsabilizando en justa medida a los operadores cambiarios por las medidas regulatorias. La brecha cambiaria respecto del blue se redujo -3p.p. en la última semana pese a que se redujeron las operaciones con el dólar bolsa.

El Ministerio de Economía confirmó otros dos buenos resultados: la elevada adhesión al canje de la deuda externa (que habría superado el 90%, si bien los datos serán oficialmente informados el lunes) y una colocación de deuda en pesos por $ 113.000 millones, que supera las necesidades de fondeo hasta fin de mes. Se trata del segundo mes de financiamiento neto positivo, a través de los bonos Discount y ajustados por CER (con vencimientos a partir de 2021) que suscribe la Secretaría de Finanzas de Diego Bastourre. El miércoles 2 cierra el canje de la deuda bajo ley nacional y se espera una adhesión incluso mayor al 90%.

La reestructuración de la deuda local tiene como principales acreedores a tenedores institucionales, entre ellos el Banco Central. De modo que a fines de esta semana y pese al descenso, como dijimos, de la brecha cambiaria, se reanudaron las presiones mediáticas para que el Central venda sus nuevos títulos elegibles al dólar bolsa que promedió los USD 125. Pesce se niega a hacerlo con buen tino. En primer lugar, como repiten muchos analistas, el tipo de cambio real no está atrasado de modo que las expectativas devaluatorias no pueden anclarse en aquella trayectoria. En segundo lugar, las últimas licitaciones en pesos favorables para Economía y las perspectivas de un fine-tuning presupuestario para 2021, tienden a desalentar expectativas de una fuerte emisión monetaria como se vio en tiempos de pandemia. Por último, el gobierno inició esta semana la negociación por la deuda con el FMI que posiblemente esté cerrada a comienzos de 2021 con reprogramación de vencimientos y quizás nuevo fondeo.

El control del tipo de cambio, un esquema tarifario sostenible y la observación de paritarias el año próximo serán centrales para contener las subas de precios: una alarma latente aún en la actual coyuntura recesiva. Hay quienes creemos que la búsqueda por recomposición de márgenes en ciertos sectores oligopólicos podría complicar la evolución del conjunto de las variables nominales. Asimismo, los últimos datos reales de INDEC advierten una leve mejora de la cantidades vendidas en supermercados en el primer semestre de este año respecto de igual período del año anterior (un fuertemente recesivo 2019), las ventas de electrodomésticos también marcaron aumentos en junio pero en términos de facturación (en cantidades están -10% abajo que 2019) mientras que, finalmente, en el rubro de shoppings las ventas minoristas se desplomaron.